โลกกำลังสั่นสะเทือน: สงครามอิหร่าน สงครามการค้า และวิกฤตพลังงาน บทเรียนที่นักลงทุนไทยต้องอ่าน

โลกในปี 2569 กำลังเผชิญกับพายุภูมิรัฐศาสตร์ที่ซับซ้อนที่สุดในรอบหลายทศวรรษ ตั้งแต่สงครามระหว่างสหรัฐฯ-อิสราเอลกับอิหร่านที่ปิดช่องแคบฮอร์มุซ ไปจนถึงสงครามการค้าระหว่างมหาอำนาจที่ยังไม่สิ้นสุด ทุกสิ่งเหล่านี้กำลังกดดันเศรษฐกิจโลกอย่างพร้อมกัน กองทุนการเงินระหว่างประเทศ (IMF) ออก World Economic Outlook ฉบับเดือนเมษายน 2569 ชื่อ “Global Economy in the Shadow of War” ประเมินว่าการเติบโตของเศรษฐกิจโลกในปี 2569 จะชะลอเหลือเพียง 3.1% พร้อมส่งสัญญาณชัดว่าความเสี่ยงเอนเอียงไปทางด้านลบอย่างมีนัยสำคัญ ท่ามกลางเงาสงครามที่ยาวและไม่แน่นอน

สำหรับไทย ซึ่งเป็นประเทศที่พึ่งพาพลังงานนำเข้าและการท่องเที่ยวเป็นหลัก แรงกระแทกดังกล่าวไม่ได้หยุดอยู่ที่พาดหัวข่าว แต่กำลังซึมเข้าสู่ปั๊มน้ำมัน ห้องเครื่องโรงงาน และกระเป๋าเงินของคนไทยทุกคน

สงครามอิหร่าน: วิกฤตพลังงานครั้งใหญ่ที่สุดในประวัติศาสตร์โลก

เมื่อวันที่ 28 กุมภาพันธ์ 2569 สหรัฐฯ และอิสราเอลเปิดฉากโจมตีอิหร่าน โดยมีเป้าหมายคือโครงสร้างพื้นฐานทางทหาร นิวเคลียร์ และผู้นำระดับสูง รวมถึงผู้นำสูงสุดอาลี คาเมเนอี ซึ่งเสียชีวิตในการโจมตีดังกล่าว อิหร่านตอบโต้ด้วยการปิดช่องแคบฮอร์มุซ — เส้นเลือดใหญ่ของการค้าพลังงานโลกที่รับผ่านน้ำมันดิบและก๊าซ LNG ราว 20% ของปริมาณการค้าทางทะเลทั่วโลก

หัวหน้าองค์การพลังงานระหว่างประเทศ (IEA) ระบุว่าวิกฤตที่เกิดขึ้นครั้งนี้คือ “ความท้าทายด้านความมั่นคงพลังงานโลกที่ยิ่งใหญ่ที่สุดในประวัติศาสตร์” ราคาน้ำมันดิบ Brent พุ่งขึ้น 10-13% สู่ระดับ 80-82 ดอลลาร์ต่อบาร์เรลภายในวันที่ 2 มีนาคม และในช่วงต้นเดือน Brent แตะระดับสูงสุดที่ 126 ดอลลาร์ต่อบาร์เรล เมื่อการปิดช่องแคบฮอร์มุซมีผลเต็มที่

ผลกระทบขยายวงกว้างอย่างรวดเร็ว กำลังการผลิตน้ำมันของคูเวต อิรัก ซาอุดีอาระเบีย และสหรัฐอาหรับเอมิเรตส์ ลดลงรวมกันกว่า 10 ล้านบาร์เรลต่อวันภายในกลางเดือนมีนาคม ขณะที่ QatarEnergy ต้องประกาศ force majeure กับการส่งออก LNG ทั้งหมด บริษัท Vitol ซึ่งเป็นผู้ค้าน้ำมันรายใหญ่ที่สุดของโลก ประเมินว่าสงครามครั้งนี้ทำให้สูญเสียกำลังการผลิตน้ำมันรวมมากถึง 1 พันล้านบาร์เรล

ในปัจจุบัน การสู้รบมีการหยุดยิงชั่วคราว แต่สถานการณ์ยังเปราะบางอย่างยิ่ง สหรัฐฯ ปฏิเสธข้อเสนอจากอิหร่านซึ่งรวมถึงการเรียกร้องค่าชดใช้สงคราม และอำนาจอธิปไตยเหนือช่องแคบฮอร์มุซ ขณะที่การเจรจาที่ปากีสถานเป็นตัวกลางยังดำเนินต่อไปอย่างไม่มั่นคง เรือพาณิชย์ผ่านช่องแคบได้เพียงประมาณ 5% ของระดับปกติก่อนสงคราม

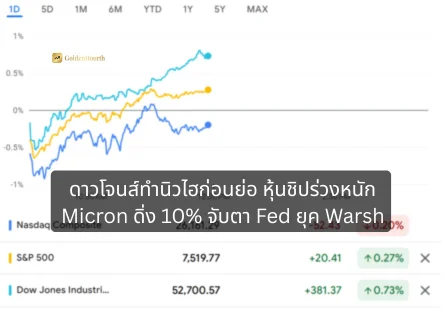

สงครามการค้าสหรัฐฯ-จีน: จากตัวเลข 145% สู่การสงบศึกที่ยังไม่แน่นอน

แม้วิกฤตพลังงานจากอิหร่านจะกลายเป็นข่าวใหญ่ แต่ความตึงเครียดทางการค้าระหว่างสหรัฐฯ และจีนยังคงเป็นตัวแปรสำคัญของเศรษฐกิจโลก เมื่อปีที่แล้ว อัตราภาษีของสหรัฐฯ ต่อสินค้าจีนพุ่งสูงถึง 145% ก่อนที่การเจรจาที่เจนีวาจะนำไปสู่การลดภาษีชั่วคราว 115 เปอร์เซ็นต์พอยต์ เหลือ 30% จากฝั่งสหรัฐฯ และ 10% จากจีน

CNBC รายงานว่า การประชุมสุดยอดระหว่างประธานาธิบดีทรัมป์และประธานาธิบดีสีจิ้นผิงที่กรุงปักกิ่งเมื่อวันที่ 14-15 พฤษภาคม 2569 ช่วยรักษา “การสงบศึกที่เปราะบาง” ไว้ได้ระดับหนึ่ง โดยนักวิเคราะห์จาก HSBC ระบุว่าการประชุมสุดยอดครั้งนี้อาจเป็น “การทดสอบที่ชี้ขาด” ของพลวัต G2 โลก ซึ่งสหรัฐฯ จีน และสหภาพยุโรปรวมกันคิดเป็น 60% ของ GDP โลก

Graham Allison ศาสตราจารย์จากมหาวิทยาลัยฮาร์วาร์ดกล่าวกับ CNBC ว่า “คำสำคัญคือการ ‘ทำให้มั่นคง’ (stabilization) — การสงบศึกที่ทั้งสองฝ่ายเจรจาได้ผม เชื่อว่าจะกลายเป็นข้อตกลงอย่างเป็นทางการ” อย่างไรก็ตาม ผู้เชี่ยวชาญย้ำว่าการแยกส่วนทางเศรษฐกิจอย่างสมบูรณ์ยังคงไม่น่าเป็นไปได้ และประเด็นขัดแย้งสำคัญ อาทิ ภาษีที่ยังสูง การควบคุมการส่งออก rare earth และการควบคุมเทคโนโลยี ยังคงเป็นหนามทิ่มแทงความสัมพันธ์

Bloomberg Intelligence ประเมินว่าสงครามการค้าที่ผ่านมาจะทำให้ GDP โลกสูญหายไป 2 ล้านล้านดอลลาร์ภายในสิ้นปี 2570 โดยอัตราภาษีเฉลี่ยของสหรัฐฯ ขยับจาก 2.3% ในเดือนมกราคม 2568 ไปแตะระดับสูงสุดในรอบ 86 ปีที่ 13.3%

IMF เตือน: โลกอยู่ในเงาสงคราม การเติบโตชะลอ เงินเฟ้อกลับมา

รายงาน World Economic Outlook เดือนเมษายน 2569 ของ IMF ซึ่งตั้งชื่อตรงตัวว่า “Global Economy in the Shadow of War” ฉายภาพที่น่ากังวล ภายใต้สถานการณ์อ้างอิงที่สมมติให้ความขัดแย้งสิ้นสุดในเร็ววัน IMF คาดการณ์ว่าเศรษฐกิจโลกจะขยายตัวเพียง 3.1% ในปี 2569 พร้อมกับเงินเฟ้อที่พุ่งขึ้นสู่ 4.4% ซึ่งเป็นการเบี่ยงเบนอย่างชัดเจนจากแนวโน้มการลดเงินเฟ้อที่เคยมีอยู่

Pierre-Olivier Gourinchas หัวหน้านักเศรษฐศาสตร์ของ IMF ระบุกับ Reuters ว่า “สิ่งที่เกิดขึ้นในอ่าวเปอร์เซียอาจมีขนาดใหญ่กว่ามาก มากกว่า และนั่นคือสิ่งที่สถานการณ์ต่างๆ ของเรากำลังบันทึก” ในกรณีที่เลวร้ายขึ้น โดยสมมติว่าราคาน้ำมันสูงกว่าการคาดการณ์ 80% ตลอดปี 2570 การเติบโตของโลกอาจร่วงลงต่ำสุดที่ 2% ซึ่งใกล้เคียงกับภาวะถดถอยทั่วโลก ขณะที่เงินเฟ้ออาจทะลุ 6%

ประเทศที่ได้รับผลกระทบหนักที่สุดคือกลุ่มในตะวันออกกลาง โดย IMF คาดว่า GDP ของอิหร่านจะหดตัว 6.1%, กาตาร์ 8.6%, และอิรัก 6.8% ในปี 2569 ส่วนเศรษฐกิจเกิดใหม่และกำลังพัฒนาโดยรวมจะเติบโตได้เพียง 3.9% ลดลง 0.3 เปอร์เซ็นต์พอยต์จากที่คาดการณ์ไว้

นอกจากนี้ IMF ยังเตือนถึงความเสี่ยงจาก “wage-price spiral” หรือวังวนของการปรับขึ้นค่าจ้างและราคาสินค้าที่อาจบังคับให้ธนาคารกลางต้องเหยียบเบรกนโยบายการเงินแรงขึ้น ซึ่งจะทำให้กิจกรรมทางเศรษฐกิจซบเซาลงไปอีก

มาตรการคว่ำบาตร เศรษฐกิจอิหร่าน และผลพวงต่อตลาดพลังงาน

เศรษฐกิจอิหร่านก่อนสงครามอยู่ในสภาพย่ำแย่อยู่แล้วจากมาตรการคว่ำบาตรที่สะสมมานาน โดยเงินเฟ้อแตะ 50% ในปี 2568 และค่าเงินเรียลสูญเสียมูลค่า 60% นับตั้งแต่ความขัดแย้ง 12 วันกับสหรัฐฯ ในเดือนกรกฎาคม 2568 CNBC รายงานว่าหลังสงครามปะทุขึ้น ราคาอาหารพุ่งขึ้นสู่ 105% ในเดือนกุมภาพันธ์ 2569 และประเทศได้รับความเสียหายด้านโครงสร้างพื้นฐานมูลค่าประเมิน 200,000-270,000 ล้านดอลลาร์

Robin Brooks นักวิจัยอาวุโสจาก Brookings Institution ระบุว่าแรงกดดันสองด้านทั้งจากการปิดกั้นและภัยคุกคามมาตรการคว่ำบาตรต่อธนาคารจีนที่สนับสนุนการค้าน้ำมันอิหร่าน กำลังสร้างความเสียหายต่อเศรษฐกิจอิหร่านอย่างรุนแรงกว่าที่หลายฝ่ายคาดการณ์ไว้ ผู้เจ้าหน้าที่เศรษฐกิจอาวุโสของอิหร่านยังแสดงความเห็นว่าการฟื้นตัวทางเศรษฐกิจอาจต้องใช้เวลากว่า 10 ปี

ในขณะเดียวกัน สหรัฐฯ ได้เคลื่อนไหวทางนโยบายบางอย่างเพื่อบรรเทาแรงกดดันด้านพลังงาน อาทิ ในเดือนมีนาคม สหรัฐฯ ชั่วคราวยกเว้นมาตรการคว่ำบาตรน้ำมันรัสเซียและน้ำมันอิหร่านที่อยู่ระหว่างขนส่ง ขณะที่ IEA ปล่อยน้ำมันสำรองฉุกเฉิน 400 ล้านบาร์เรลร่วมกับสมาชิก 32 ประเทศ

Daleep Singh รองประธานและหัวหน้านักเศรษฐศาสตร์ระดับโลกของ PGIM ซึ่งเคยออกแบบมาตรการคว่ำบาตรรัสเซียในยุคไบเดน แสดงความกังวลต่อ CNBC ว่าห่วงโซ่แรงกระแทกที่ซ้อนทับกัน ไม่ว่าจะเป็น COVID-19, ยูเครน, ภาษีนำเข้า และข้อจำกัดด้านแรงงาน ล้วนไม่ใช่ปัจจัยอิสระ แต่ล้วนส่งเสริมกันและไม่ได้กลับสู่ค่าเฉลี่ยในแง่ผลกระทบต่อเศรษฐกิจโลก

ห่วงโซ่อุปทานโลกแตกสลาย: จากเรือสินค้าถึงปุ๋ยและอาหาร

ผลกระทบของวิกฤตช่องแคบฮอร์มุซไม่ได้จำกัดอยู่แค่ตลาดพลังงาน แต่แผ่ขยายไปทั่วห่วงโซ่อุปทานโลก สายการบินต้องปรับเส้นทางบินให้หลีกเลี่ยงตะวันออกกลาง ทำให้ต้นทุนเชื้อเพลิงและเวลาบินเพิ่มขึ้นมาก ค่าโดยสารของบางสายการบินปรับขึ้น 50-70% ท่าอากาศยานหลักหลายแห่งในตะวันออกกลางที่รองรับการจราจรทางอากาศโลกราว 15% ต้องปิดทำการ

ภาคการเกษตรทั่วโลกได้รับผลกระทบจากอุปทานปุ๋ยที่หายไป ช่องแคบฮอร์มุซเคยเป็นเส้นทางขนส่งปุ๋ยระดับโลก โดยภูมิภาคอ่าวเปอร์เซียคิดเป็น 30-35% ของการส่งออกยูเรียโลก และ 20-30% ของการส่งออกแอมโมเนีย รัฐอ่าวเปอร์เซียยังเผชิญวิกฤตอาหาร เนื่องจากต้องพึ่งพาช่องแคบดังกล่าวสำหรับการนำเข้าอาหารมากกว่า 80% ของปริมาณการบริโภค โดยในช่วงกลางเดือนมีนาคม การนำเข้าอาหารของภูมิภาค 70% ถูกตัดขาด นำไปสู่การพุ่งขึ้นของราคาสินค้าอุปโภคบริโภค 40-120%

Capital Economics ประเมินว่าแม้การสงบศึกชั่วคราวช่วยลดแรงกดดันในระยะสั้น แต่ยังคงต้องจับตาเส้นตาย 90 วันของการสงบศึกภาษีในเดือนสิงหาคม ซึ่งหากไม่สามารถบรรลุข้อตกลงระยะยาวได้ ตลาดจะเผชิญความผันผวนรอบใหม่

ผลกระทบต่อไทย: เศรษฐกิจเปราะบางกับแรงกดดันรอบด้าน

ประเทศไทยอยู่ในกลุ่มเศรษฐกิจที่เปราะบางที่สุดในภูมิภาคต่อวิกฤตครั้งนี้ เนื่องด้วยโครงสร้างเศรษฐกิจที่พึ่งพาพลังงานนำเข้าจากตะวันออกกลางถึง 52% ของการนำเข้าพลังงานทั้งหมด และการท่องเที่ยวซึ่งคิดเป็นเกือบ 1 ใน 5 ของ GDP

กรุงศรี วิจัย ประเมินว่าแรงกระแทกด้านราคาพลังงานและต้นทุนการขนส่งที่สูงขึ้นจะกดการเติบโตของ GDP ไทยลง 0.2-0.9 เปอร์เซ็นต์พอยต์จากเส้นฐาน ขณะที่ธนาคารแห่งประเทศไทยลดคาดการณ์การเติบโต GDP ปี 2569 เหลือ 1.3% และในกรณีเลวร้าย ซึ่งสงครามยืดเยื้อ 3-6 เดือน GDP อาจขยายตัวเพียง 0.2-0.5% พร้อมกับเงินเฟ้อพุ่งสู่ 5.8% ในภาวะ stagflation ที่น่าวิตก

IMF ปรับลดคาดการณ์การเติบโต GDP ไทยปี 2569 เหลือ 1.5% ซึ่งต่ำกว่าหลายประเทศในภูมิภาค สะท้อนความเปราะบางเชิงโครงสร้างที่สะสมมานาน ทั้งหนี้ครัวเรือนที่อยู่ในระดับสูง และหนี้สาธารณะที่ขยับขึ้นสู่ราว 66% ของ GDP ใกล้เพดาน 70%

ราคาน้ำมันและค่าครองชีพที่พุ่งขึ้นเป็นปัจจัยเชื่อมโยงโดยตรงสู่ชีวิตประจำวัน ในช่วงต้นเดือนมีนาคม ราคาน้ำมันที่ปั๊มปรับขึ้น 2-3 บาทต่อลิตร และหากรัฐหยุดอุดหนุน ราคาดีเซลจะพุ่งจาก 31 บาทต่อลิตรไปแตะ 54 บาทต่อลิตร กองทุนน้ำมันเชื้อเพลิงขาดดุลเกิน 12,000 ล้านบาทภายในกลางเดือนมีนาคม ขณะที่รัฐบาลเตรียมกลไกกู้ยืมสูงสุด 40,000 ล้านบาทเพื่อพยุงราคาในประเทศ

ค่าเงินบาทเป็นอีกหนึ่งเครื่องชี้วัดที่น่ากังวล Bloomberg รายงานว่าบาทอยู่ในกลุ่มสกุลเงินที่อ่อนค่ามากที่สุดในเอเชียนับตั้งแต่สงครามปะทุ โดย MUFG Bank ระบุว่าบาทมีความเสี่ยงจะอ่อนค่าต่อเนื่องจากขนาดการนำเข้าพลังงานของไทย ขณะที่นักวิเคราะห์ส่วนหนึ่งคาดว่าบาทอาจแตะ 35 บาทต่อดอลลาร์ภายในสิ้นปี ซึ่งจะกดดันต้นทุนนำเข้าและเพิ่มแรงกดดันเงินเฟ้อต่อไป

ภาคการท่องเที่ยวซึ่งเป็นเครื่องยนต์สำคัญของเศรษฐกิจไทยก็ได้รับผลกระทบหนัก โดยในเดือนมีนาคม จำนวนนักท่องเที่ยวลดลงกว่า 300,000 คน หรือ 10% จากปีก่อนหน้า การท่องเที่ยวแห่งประเทศไทยปรับลดเป้าหมายรายได้ปี 2569 เหลือ 1.52 ล้านล้านบาท โดยในกรณีเลวร้ายสุด นักท่องเที่ยวอาจลดลงถึง 25% จากเป้าหมายที่วางไว้ 36.7 ล้านคน

ด้านภาคอุตสาหกรรม โรงงานปิโตรเคมีหลายแห่งต้องลดกำลังผลิตหรือปิดชั่วคราวเนื่องจากขาดวัตถุดิบตั้งต้น เช่น naphtha และ propane ราคาเม็ดพลาสติกในประเทศเพิ่มขึ้น 30-40% ภายในไม่กี่สัปดาห์ ส่งแรงกดดันไปยังอุตสาหกรรมปลายน้ำ ในส่วนของภาคเกษตร ราคาปุ๋ยยูเรียเพิ่มขึ้นเกือบ 50% สู่ประมาณ 750 ดอลลาร์ต่อตัน เนื่องจากไทยนำเข้าปุ๋ย 90% ของที่ใช้ทั้งหมด โดย 30% มาจากตะวันออกกลาง

มุมมองนักลงทุน: โอกาสท่ามกลางวิกฤต

แม้ภาพรวมจะเต็มไปด้วยความท้าทาย แต่ Asia Plus Securities มองว่าวิกฤตครั้งนี้ไม่ได้ลบล้างโอกาสทั้งหมด โดยหลังการสงบศึกชั่วคราว ตลาดเข้าสู่ “risk-on phase” ในระยะสั้น กลุ่มที่ได้ประโยชน์ ได้แก่ เทคโนโลยี, AI, เซมิคอนดักเตอร์, บริโภค และการท่องเที่ยว ขณะที่บริษัทประเมินผลกำไรต่อหุ้น (EPS) ของบริษัทจดทะเบียนปี 2569 ที่ 95 บาท หรือเติบโต 7.2% พร้อมตั้งเป้า SET ที่ 1,580 จุดสิ้นปี

นักลงทุนควรพิจารณาจัดพอร์ตที่สมดุล เช่น หุ้น 55%, ตราสารหนี้ 30%, และสินทรัพย์ทางเลือก 15% ทั้งนี้ ต้องติดตามปัจจัยสำคัญที่จะกำหนดทิศทางตลาด ได้แก่ ความคืบหน้าในการเจรจาสงบศึกระหว่างสหรัฐฯ-อิหร่าน ระดับราคาน้ำมันดิบ ทิศทางนโยบายของธนาคารกลางสหรัฐฯ (Fed) และแนวโน้มค่าเงินบาท

ในมิติของการวิเคราะห์ระยะยาว ผู้เชี่ยวชาญชี้ว่าวิกฤตครั้งนี้เปิดเผยจุดอ่อนเชิงโครงสร้างของไทยที่จำเป็นต้องแก้ไขอย่างเร่งด่วน ทั้งการกระจายแหล่งพลังงาน การเร่งพัฒนาพลังงานหมุนเวียน และการลดการพึ่งพาแหล่งวัตถุดิบเพียงแหล่งเดียว

บทสรุป: นักลงทุนไทยต้องระวังอะไร

โลกในปี 2569 กำลังเผชิญกับสามพายุที่พัดพร้อมกัน ได้แก่ วิกฤตพลังงานจากสงครามอิหร่าน สงครามการค้าที่ยังไม่สิ้นสุด และการเงินเฟ้อที่กลับมาคุกคาม IMF ระบุชัดว่าความเสี่ยงทั้งหมดเอนเอียงไปในทางด้านลบอย่างเด็ดขาด

สำหรับนักลงทุนไทย สิ่งสำคัญที่ต้องจับตา ได้แก่

ราคาน้ำมัน ทุกการเปลี่ยนแปลง 10% ของราคาน้ำมันจากสมมติฐานฐาน จะกระทบ GDP ไทยประมาณ 0.3-0.4 เปอร์เซ็นต์พอยต์ และเงินเฟ้อ 0.8 เปอร์เซ็นต์พอยต์ ซึ่งส่งผลต่อกำไรของบริษัทจดทะเบียนโดยตรง

ค่าเงินบาท แรงกดดันจากการขาดดุลบัญชีเดินสะพัดและการไหลออกของทุนในช่วงความเสี่ยงสูงอาจดันบาทอ่อนค่าต่อเนื่อง แม้บาทอ่อนจะช่วยส่งออกและการท่องเที่ยวในระยะสั้น

นโยบายการเงิน ธนาคารแห่งประเทศไทยน่าจะคงอัตราดอกเบี้ยที่ 1% ตลอดปี 2569 เพื่อรักษาสมดุลระหว่างกระตุ้นเศรษฐกิจและควบคุมเงินเฟ้อ

ห่วงโซ่อุปทาน ผู้ประกอบการที่พึ่งพาวัตถุดิบหรือพลังงานจากตะวันออกกลางในสัดส่วนสูงควรเร่งกระจายแหล่งนำเข้าและพิจารณากลยุทธ์ป้องกันความเสี่ยงด้านราคา

ในยามที่โลกไม่แน่นอน ความรู้คือเกราะป้องกันที่ดีที่สุด การติดตามพัฒนาการของสงครามอิหร่าน การเจรจาการค้า G2 และทิศทางนโยบายการเงินโลกอย่างใกล้ชิดจะช่วยให้นักลงทุนไทยรับมือกับคลื่นความผันผวนที่ยังคงปะทะต่อเนื่องได้อย่างมีสติและมีกลยุทธ์