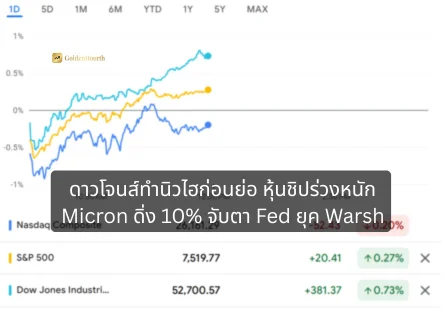

ดาวโจนส์ทำนิวไฮก่อนย่อ หุ้นชิปร่วงหนัก Micron ดิ่ง 10% จับตา Fed ยุค Warsh

ตลาดหุ้นสหรัฐฯ เปิดฉากไตรมาส 3 ปี 2026 ด้วยบรรยากาศที่ผสมผสานระหว่างความหวังและความกังวล เมื่อดัชนีดาวโจนส์พุ่งขึ้นทำสถิติสูงสุดใหม่ระหว่างวันที่ระดับ 52,742.66 จุด ก่อนจะแผ่วลงมาปิดตลาดในแดนลบเล็กน้อยที่ 52,305.24 จุด ขณะที่ดัชนี Nasdaq ร่วงลง 0.66% จากแรงเทขายหุ้นกลุ่มเซมิคอนดักเตอร์อย่างหนัก นำโดย Micron ที่ดิ่งลงกว่า 10% หลังนักลงทุนเริ่มตั้งคำถามต่อความยั่งยืนของกระแสการลงทุนด้าน AI ที่ผลักดันตลาดมาตลอดครึ่งปีแรก

ปัจจัยสำคัญที่ตลาดจับตาในสัปดาห์นี้คือการปรากฏตัวครั้งแรกบนเวทีระดับโลกของ Kevin Warsh ประธานธนาคารกลางสหรัฐฯ (Fed) คนใหม่ ในงานประชุมประจำปีของธนาคารกลางยุโรป (ECB Forum) ที่เมืองซินตรา ประเทศโปรตุเกส ซึ่ง Warsh ส่งสัญญาณชัดเจนว่าเงินเฟ้อยังคง “สูงเกินไป” และ Fed จะเดินหน้าสร้างเสถียรภาพด้านราคาให้ได้ พร้อมยืนยันความเป็นอิสระของธนาคารกลางจากแรงกดดันทางการเมือง ขณะเดียวกันตัวเลขการจ้างงานภาคเอกชนจาก ADP ที่ออกมาต่ำกว่าคาด กำลังเพิ่มน้ำหนักให้กับรายงานการจ้างงานนอกภาคเกษตร (Nonfarm Payrolls) ที่จะประกาศในวันพฤหัสบดีนี้ ซึ่งเลื่อนมาเร็วกว่าปกติหนึ่งวันเนื่องจากตลาดปิดทำการในวันศุกร์เนื่องในวันชาติสหรัฐฯ

บทความนี้จะพาผู้อ่านเจาะลึกความเคลื่อนไหวของวอลล์สตรีทในการซื้อขายวันแรกของไตรมาส 3 ตั้งแต่ภาพรวมดัชนีหลัก การหมุนเวียนของเม็ดเงินออกจากหุ้นชิปเข้าสู่หุ้นซอฟต์แวร์และกลุ่มการเงิน ท่าทีของประธาน Fed คนใหม่ที่กำลังปรับเปลี่ยนวิธีการสื่อสารนโยบายการเงินครั้งใหญ่ ไปจนถึงผลกระทบและกลยุทธ์ที่นักลงทุนไทยควรพิจารณาในจังหวะที่ตลาดหุ้นสหรัฐฯ เพิ่งผ่านไตรมาสที่ดีที่สุดนับตั้งแต่ปี 2020 มาหมาดๆ

ดาวโจนส์ทำนิวไฮระหว่างวัน ก่อนปิดลบเล็กน้อย ขณะ Nasdaq ถูกฉุดด้วยหุ้นชิป

การซื้อขายในวันพุธที่ 1 กรกฎาคม 2026 ซึ่งเป็นวันแรกของไตรมาส 3 จบลงด้วยภาพที่แตกต่างกันอย่างชัดเจนระหว่างดัชนีหลักทั้งสาม สำนักข่าว CNBC รายงานว่า ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ (Dow Jones Industrial Average) ปรับตัวลดลงเพียง 13.96 จุด หรือ 0.03% มาปิดที่ 52,305.24 จุด แต่ระหว่างวันดัชนีเคยทะยานขึ้นไปแตะระดับสูงสุดใหม่เป็นประวัติการณ์ที่ 52,742.66 จุด ก่อนจะถูกฉุดลงมาจากแรงขายในหุ้น Caterpillar ที่ร่วงลงเกือบ 7% หลังจากที่หุ้นเครื่องจักรกลหนักรายนี้ปรับตัวขึ้นอย่างร้อนแรงในช่วงก่อนหน้าจากกระแสการลงทุนโครงสร้างพื้นฐาน AI

ด้านดัชนี S&P 500 ปิดลดลง 0.22% ที่ระดับ 7,483.23 จุด ขณะที่ดัชนี Nasdaq Composite ซึ่งอัดแน่นไปด้วยหุ้นเทคโนโลยี ปรับตัวลงแรงที่สุดในบรรดาดัชนีหลักที่ 0.66% มาปิดที่ 26,040.03 จุด สาเหตุหลักมาจากแรงเทขายทำกำไรในหุ้นกลุ่มเซมิคอนดักเตอร์ หลังจากที่หุ้นกลุ่มนี้พุ่งขึ้นมาแล้วกว่า 80% ในช่วงครึ่งแรกของปี 2026 ส่วนดัชนี Russell 2000 ซึ่งเป็นตัวแทนหุ้นขนาดเล็ก ลดลง 0.39% ปิดที่ 3,012.59 จุด แม้ระหว่างวันจะเคยทำจุดสูงสุดใหม่ระหว่างวันก็ตาม

สิ่งที่น่าสนใจคือโครงสร้างภายในของตลาดที่สะท้อนการหมุนเวียนกลุ่ม (Sector Rotation) อย่างชัดเจน ข้อมูลจาก TheStreet ระบุว่าหุ้นในตลาดสหรัฐฯ ราว 65.7% ปรับตัวขึ้นในวันดังกล่าว แปลว่าตลาดในภาพกว้างยังคงแข็งแรง เพียงแต่เม็ดเงินกำลังไหลออกจากหุ้นเทคโนโลยีขนาดใหญ่ที่ราคาขึ้นมามากแล้ว เข้าสู่กลุ่มการเงิน กลุ่มสื่อสาร และหุ้นวัฏจักรอื่นๆ โดยกลุ่ม Communication Services กลายเป็นกลุ่มที่ทำผลงานดีที่สุดของวัน ได้อานิสงส์จากการพุ่งขึ้นของหุ้น Meta ขณะที่กลุ่มการเงินก็แข็งแกร่งไม่แพ้กัน

การเปิดไตรมาสใหม่ครั้งนี้เกิดขึ้นหลังจากที่ตลาดหุ้นสหรัฐฯ เพิ่งปิดฉากไตรมาส 2 ที่ยอดเยี่ยมที่สุดนับตั้งแต่ปี 2020 ซึ่งเป็นปีที่ตลาดฟื้นตัวแรงหลังวิกฤตโควิด โดยข้อมูลจาก Charles Schwab ระบุว่าดัชนี S&P 500 พุ่งขึ้นราว 14% ในไตรมาสที่ผ่านมา ดัชนี Nasdaq ทะยานขึ้นประมาณ 20% และดาวโจนส์บวกไปราว 12% ทำให้คำถามใหญ่ที่นักลงทุนทั่วโลกกำลังถามกันคือ โมเมนตัมอันร้อนแรงนี้จะไปต่อได้อีกไกลแค่ไหนในครึ่งปีหลัง

หุ้นชิปเลือดสาด Micron ดิ่งกว่า 10% ขณะ Meta พลิกเกมประกาศตั้งธุรกิจคลาวด์

ปรากฏการณ์ที่ร้อนแรงที่สุดของวันคือแรงเทขายอย่างหนักในหุ้นกลุ่มเซมิคอนดักเตอร์และหุ้นหน่วยความจำ ข้อมูลจาก Trading Economics ระบุว่าหุ้น Micron Technology ดิ่งลงถึง 10.6% แม้ว่าราคาหุ้นจะยังคงบวกอยู่กว่า 260% นับตั้งแต่ต้นปีก็ตาม ขณะที่ Sandisk ร่วงลง 10.6% เช่นกัน ตามมาด้วย Applied Materials ที่ลดลงราว 10% Intel ร่วง 9% และ AMD ปรับตัวลง 6.9% ส่งผลให้ดัชนี Nasdaq 100 ร่วงลงถึง 1.5% หนักกว่าดัชนี Nasdaq Composite เสียอีก

ชนวนสำคัญที่จุดกระแสการเทขายรอบนี้มาจากข่าวใหญ่ของ Meta Platforms บริษัทแม่ของ Facebook ที่มีรายงานว่ากำลังจัดตั้งธุรกิจคลาวด์ใหม่เพื่อขายกำลังประมวลผล AI ส่วนเกินที่บริษัทมีอยู่ ตลาดหลักทรัพย์นิวยอร์ก (NYSE) รายงานว่านักลงทุนตอบรับข่าวนี้อย่างร้อนแรง ดันหุ้น Meta พุ่งขึ้นแรงระหว่างวัน ก่อนจะปิดบวก 8.8% เพราะมองว่านี่คือหนทางที่ Meta จะสร้างรายได้จากเม็ดเงินลงทุนมหาศาลด้าน AI ที่ทุ่มลงไป แต่ในทางกลับกัน ข่าวเดียวกันนี้กลับกลายเป็นสัญญาณลบต่อหุ้นชิป หุ้น Neocloud และหุ้นหน่วยความจำ เพราะหาก Meta มีกำลังประมวลผล “เหลือใช้” จนต้องนำออกมาขาย นั่นอาจหมายความว่าความต้องการชิป AI ในอนาคตอาจไม่ได้ร้อนแรงอย่างที่ตลาดคาดการณ์ไว้

ความเคลื่อนไหวนี้สอดคล้องกับคำถามที่ค้างคาใจนักลงทุนมาระยะหนึ่งแล้วว่า บรรดาบริษัทไฮเปอร์สเกลเลอร์ (Hyperscalers) จะเริ่ม “ชะลอ” การทุ่มงบลงทุน (Capex) ด้าน AI ที่เพิ่มขึ้นอย่างต่อเนื่องเมื่อไร แม้การประกาศของ Meta จะยังไม่ใช่การลดการลงทุนโดยตรง แต่ก็เพียงพอที่จะทำให้นักลงทุนที่ถือหุ้นชิปซึ่งกำไรมาอย่างมหาศาลในช่วงครึ่งปีแรก ตัดสินใจล็อกกำไรออกมาก่อน โดยหุ้นที่ร่วงหนักที่สุดในกลุ่มบริษัทมูลค่าตลาดเกิน 2 พันล้านดอลลาร์ ได้แก่ ChronoScale Corp ที่ดิ่งลง 19.33% Nebius Group ร่วง 13.64% และ CoreWeave ลดลง 12.75%

อย่างไรก็ดี เงินที่ไหลออกจากหุ้นชิปไม่ได้หายไปจากตลาด แต่หมุนเข้าสู่หุ้นเทคโนโลยีขนาดใหญ่กลุ่มอื่นแทน โดยเฉพาะหุ้นซอฟต์แวร์และไฮเปอร์สเกลเลอร์ที่ได้ประโยชน์จากต้นทุนประมวลผลที่อาจถูกลง Microsoft ปรับตัวขึ้น 3% Amazon บวก 1.4% และ Alphabet ซึ่งเพิ่งถูกบรรจุเข้าเป็นสมาชิกใหม่ของดัชนีดาวโจนส์แทนที่ Verizon เมื่อวันที่ 29 มิถุนายนที่ผ่านมา ปิดบวก 1.1% ขณะที่ในฝั่งดาวโจนส์ หุ้น Nike กลายเป็นแชมป์ของวันด้วยการพุ่งขึ้น 5.07% ตามด้วย Salesforce ที่บวก 4.56%

Kevin Warsh เปิดตัวเวทีโลกครั้งแรก ประกาศชัด “เงินเฟ้อยังสูงเกินไป” พร้อมยืนหยัดความเป็นอิสระของ Fed

อีกหนึ่งไฮไลต์สำคัญของวันคือการขึ้นเวทีระดับนานาชาติครั้งแรกของ Kevin Warsh ประธาน Fed คนใหม่ที่เพิ่งเข้ารับตำแหน่งเมื่อเดือนพฤษภาคมที่ผ่านมา ในงานประชุมประจำปีของธนาคารกลางยุโรปที่เมืองซินตรา ประเทศโปรตุเกส ร่วมเวทีกับ Christine Lagarde ประธาน ECB, Andrew Bailey ผู้ว่าการธนาคารกลางอังกฤษ และ Tiff Macklem ผู้ว่าการธนาคารกลางแคนาดา ท่ามกลางสายตานักลงทุนทั่วโลกที่ต้องการอ่านทิศทางนโยบายการเงินสหรัฐฯ ภายใต้ผู้นำคนใหม่

สำนักข่าว AP รายงานว่า Warsh ประกาศจุดยืนอย่างชัดเจนว่า Fed จะยังคงความเป็นอิสระและมุ่งมั่นกดเงินเฟ้อให้ลงมาสู่เป้าหมาย โดยกล่าวว่าหากภาคธุรกิจหรือครัวเรือนคิดว่า Fed จะยอมรับเงินเฟ้อที่สูงกว่า 2% ได้ พวกเขาคงต้องผิดหวัง เพราะ Fed จะส่งมอบเสถียรภาพด้านราคาให้ได้ ถ้อยแถลงนี้ถูกตีความว่าเป็นการปิดประตูใส่ความหวังเรื่องการลดดอกเบี้ยที่ประธานาธิบดี Donald Trump เรียกร้องมาตลอด และเมื่อถูกถามถึงแรงกดดันจากทำเนียบขาว Warsh ตอบเพียงสั้นๆ ว่า Fed เป็นธนาคารกลางที่เป็นอิสระมาอย่างยาวนาน

บริบทเบื้องหลังความแข็งกร้าวนี้คือภาวะเงินเฟ้อสหรัฐฯ ที่พุ่งขึ้นแตะระดับสูงสุดในรอบ 3 ปี โดยดัชนีราคาผู้บริโภค (CPI) เดือนพฤษภาคมอยู่ที่ 4.2% ต่อปี ซึ่งส่วนสำคัญมาจากราคาน้ำมันที่ทะยานขึ้นในช่วงสงครามอิหร่าน แม้เงินเฟ้อพื้นฐาน (Core CPI) ที่ไม่รวมอาหารและพลังงานจะอยู่ต่ำกว่าที่ 2.9% ก็ตาม ทั้งนี้ในการประชุม FOMC เดือนมิถุนายนที่ผ่านมา คณะกรรมการเกือบครึ่งหนึ่งจากทั้งหมด 19 คนส่งสัญญาณสนับสนุนการ “ขึ้น” ดอกเบี้ยภายในปีนี้ ขณะที่ 8 คนสนับสนุนการคงดอกเบี้ย และมีเพียงคนเดียวที่มองว่าควรลด โดยตลาดการเงินคาดการณ์ว่า Fed อาจปรับขึ้นอัตราดอกเบี้ยนโยบายจากระดับปัจจุบันราว 3.6% ไปสู่ 3.9% ได้เร็วสุดในเดือนกันยายน

อย่างไรก็ตาม Warsh ก็ทิ้งประเด็นเชิงบวกไว้เช่นกัน โดยระบุว่ามีสัญญาณว่าความเสี่ยงของเงินเฟ้อยืดเยื้อเริ่มผ่อนคลายลง เพราะการคาดการณ์เงินเฟ้อ (Inflation Expectations) ทั้งจากผลสำรวจและราคาพันธบัตรปรับตัวลดลงในช่วงหนึ่งเดือนที่ผ่านมา ขณะเดียวกันราคาน้ำมันที่ทยอยลดลงหลังบรรลุข้อตกลงสันติภาพในตะวันออกกลางก็ช่วยลดแรงกดดันด้านราคาลงอย่างมีนัยสำคัญ นอกจากนี้ Warsh ยังย้ำมุมมองเดิมของตนว่าในระยะยาว เทคโนโลยีปัญญาประดิษฐ์จะช่วยขยายศักยภาพการผลิตของเศรษฐกิจและกดเงินเฟ้อลง ซึ่งหากแนวโน้มผลิตภาพ (Productivity) ในช่วงสี่ไตรมาสที่ผ่านมายังดำเนินต่อไป ก็อาจเปิดทางให้นโยบายการเงินผ่อนคลายได้ในอนาคต

อีกประเด็นที่ได้รับความสนใจอย่างมากคือแนวคิดปฏิรูปการสื่อสารของ Fed ภายใต้ Warsh ซึ่ง CNN รายงานว่าได้รับเสียงขานรับจากบรรดาผู้ว่าการธนาคารกลางทั่วโลกอย่างไม่คาดคิด โดย Warsh วิจารณ์ธรรมเนียมการให้ Forward Guidance หรือการส่งสัญญาณทิศทางดอกเบี้ยล่วงหน้ามาโดยตลอด และบนเวทีเดียวกันนี้ Lagarde เองก็ยอมรับว่าสิ่งเดียวที่เธอเสียดายคือการรู้สึกผูกมัดกับ Forward Guidance ขณะที่ Bailey และ Macklem ต่างแสดงจุดยืนไม่เห็นด้วยกับแนวปฏิบัตินี้เช่นกัน สะท้อนว่ากระแสการทบทวนวิธีการสื่อสารนโยบายการเงินกำลังกลายเป็นวาระร่วมของธนาคารกลางทั่วโลก ทั้งนี้ Warsh ได้จัดตั้งคณะทำงาน 5 ชุดเพื่อทบทวนการดำเนินงานหลักของ Fed ตั้งแต่ Dot Plot การแถลงข่าว ไปจนถึงรายงานการประชุม

ตลาดแรงงานส่งสัญญาณแผ่ว ADP ต่ำกว่าคาด จับตา Nonfarm Payrolls คืนนี้

ในฝั่งข้อมูลเศรษฐกิจ รายงานการจ้างงานภาคเอกชนจาก ADP ที่เผยแพร่ก่อนตลาดเปิดกลายเป็นอีกหนึ่งปัจจัยถ่วงบรรยากาศการลงทุน โดยตัวเลขการจ้างงานภาคเอกชนเดือนมิถุนายนเพิ่มขึ้นเพียง 98,000 ตำแหน่ง ต่ำกว่าที่นักวิเคราะห์คาดการณ์ไว้ที่ 110,000 ตำแหน่ง และชะลอลงจาก 122,000 ตำแหน่งในเดือนพฤษภาคม

Nela Richardson หัวหน้านักเศรษฐศาสตร์ของ ADP ให้ความเห็นว่าจังหวะการจ้างงานกำลังบอกเล่าเรื่องราวจากทั้งฝั่งอุปสงค์และอุปทาน กล่าวคือผู้หางานใช้เวลานานขึ้นกว่าจะได้งาน ขณะเดียวกันบางอุตสาหกรรมก็เผชิญข้อจำกัดด้านกำลังแรงงาน ซึ่งผลลัพธ์สุทธิในตอนนี้คือการชะลอตัวของการสร้างงานใหม่โดยรวม

ความสำคัญของตัวเลข ADP ครั้งนี้อยู่ที่การเป็น “ตัวเรียกน้ำย่อย” ก่อนรายงานการจ้างงานนอกภาคเกษตร (Nonfarm Payrolls) ประจำเดือนมิถุนายน ซึ่งจะประกาศในวันพฤหัสบดีที่ 2 กรกฎาคมตามเวลาสหรัฐฯ เร็วกว่ากำหนดปกติหนึ่งวัน เนื่องจากตลาดการเงินสหรัฐฯ ปิดทำการวันศุกร์เนื่องในวันประกาศอิสรภาพ 4 กรกฎาคม โดยนักเศรษฐศาสตร์คาดการณ์ว่ารายงานจะออกมาแข็งแกร่ง และอัตราการว่างงานน่าจะทรงตัวในระดับต่ำที่ 4.3%

นัยสำคัญต่อทิศทางดอกเบี้ยนั้นชัดเจน หากตัวเลขจ้างงานออกมาแข็งแกร่งตามคาด แรงกดดันให้ Fed ต้องรีบลดดอกเบี้ยเพื่อพยุงเศรษฐกิจก็จะยิ่งลดลง และอาจเปิดทางให้ Warsh เดินหน้านโยบายเข้มงวดเพื่อสยบเงินเฟ้อได้ถนัดมือขึ้น ในทางกลับกัน หากตัวเลขออกมาอ่อนแอผิดคาดต่อเนื่องจาก ADP ตลาดอาจกลับมาลุ้นว่า Fed จะต้องชั่งน้ำหนักระหว่างการปราบเงินเฟ้อกับการประคองตลาดแรงงานอย่างระมัดระวังมากขึ้น ซึ่งไม่ว่าผลจะออกมาทางใด รายงานฉบับนี้จะเป็นตัวกำหนดโทนของตลาดในช่วงเปิดครึ่งปีหลังอย่างหลีกเลี่ยงไม่ได้

ขณะเดียวกัน ในฝั่งตลาดพันธบัตร อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ปรับตัวลงมาอยู่แถว 4.41% สะท้อนการคาดการณ์เงินเฟ้อที่ผ่อนคลายลง ซึ่งช่วยพยุงหุ้นกลุ่มที่อ่อนไหวต่อดอกเบี้ยได้ระดับหนึ่ง แม้ความไม่แน่นอนเชิงนโยบายจะยังปกคลุมตลาดอยู่ก็ตาม

ปิดฉากไตรมาส 2 ที่ดีที่สุดนับตั้งแต่ปี 2020 หุ้นเทคนำทัพ แต่เกมกำลังเปลี่ยน

เพื่อให้เห็นภาพใหญ่ชัดเจนขึ้น ต้องย้อนกลับไปดูผลงานไตรมาส 2 ที่เพิ่งจบลงเมื่อวันอังคารที่ 30 มิถุนายน ซึ่ง TheStreet รายงานว่าเป็นไตรมาสที่ดีที่สุดของดัชนีหลักสหรัฐฯ นับตั้งแต่ปี 2020 โดยดาวโจนส์ปิดไตรมาสด้วยสถิติสูงสุดใหม่ 2 วันติดต่อกันที่ 52,319.20 จุด เพิ่มขึ้น 8.85% นับจากต้นปี ขณะที่ Nasdaq ปิดไตรมาสที่ 26,213.72 จุด บวก 12.79% จากต้นปี และ S&P 500 ปิดที่ 7,449.36 จุด เพิ่มขึ้น 9.55% นับจากต้นปี

เจาะลึกลงไปในรายละเอียด Edward Jones ระบุว่ากลุ่มเทคโนโลยีคือหัวหอกของไตรมาสด้วยผลตอบแทนที่น่าประทับใจถึง 31% ตามด้วยกลุ่มอุตสาหกรรมที่บวกเกือบ 15% อย่างไรก็ตาม ในช่วงเดือนสุดท้ายของไตรมาสเริ่มเห็นการหมุนเวียนกลุ่มอย่างมีนัยสำคัญ เมื่อหุ้นเทคโนโลยีและหุ้นธีม AI ปรับฐานลง ขณะที่กลุ่มเฮลท์แคร์ อุตสาหกรรม และการเงินกลับมาทำผลงานโดดเด่นแทน ซึ่งนักวิเคราะห์ของ Edward Jones มองว่าการหมุนเวียนเข้าสู่หุ้นวัฏจักรรอบนี้อาจมีแรงส่งต่อเนื่อง โดยเฉพาะหากราคาน้ำมันยังคงปรับลดลงสู่ระดับก่อนสงครามอิหร่าน และตลาดแรงงานกับเศรษฐกิจสหรัฐฯ ยังคงแข็งแกร่ง

ปัจจัยกดดันกลุ่มเทคโนโลยีในช่วงปลายไตรมาสมีทั้งข่าวที่ Apple และ Microsoft ประกาศขึ้นราคาสินค้าฮาร์ดแวร์บางรายการ เช่น iPhone และ Xbox จากต้นทุนชิปหน่วยความจำที่พุ่งสูงขึ้น ซึ่งจุดความกังวลว่าราคาสินค้าที่แพงขึ้นอาจบั่นทอนอุปสงค์ผู้บริโภค รวมถึงรายงานความล่าช้าของแผน IPO ของ OpenAI ที่กดดันบรรยากาศหุ้นกลุ่ม AI ในช่วงปลายเดือนมิถุนายนด้วย

ในแง่ความเคลื่อนไหวรายบริษัทที่น่าสนใจ วันแรกของไตรมาส 3 ยังมีดีลและ IPO คึกคัก โดย Bending Spoons บริษัทซอฟต์แวร์สัญชาติอิตาลีเจ้าของแบรนด์ AOL, Vimeo และ Evernote เปิดซื้อขายวันแรกบน Nasdaq อย่างร้อนแรง ราคาหุ้นเปิดที่ 31 ดอลลาร์ สูงกว่าราคา IPO ที่ 29 ดอลลาร์ ก่อนจะพุ่งขึ้นถึง 42% ระหว่างวัน ขณะที่ Reuters รายงานว่า Kroger เชนซูเปอร์มาร์เก็ตยักษ์ใหญ่ประกาศเข้าซื้อกิจการ Giant Eagle มูลค่า 1.65 พันล้านดอลลาร์ หลังจากดีลควบรวมกับ Albertsons มูลค่า 2.5 หมื่นล้านดอลลาร์เคยถูกหน่วยงานกำกับดูแลสกัดไว้เมื่อปี 2024

อีกหนึ่งหุ้นที่ตลาดจับตาอย่างใกล้ชิดคือ SpaceX ของ Elon Musk ซึ่งเพิ่งเข้าจดทะเบียนในตลาดหุ้นและกำลังจะถูกบรรจุเข้าดัชนี Nasdaq-100 อย่างเป็นทางการในวันที่ 7 กรกฎาคมนี้ โดย Dan Ives นักวิเคราะห์ชื่อดังจาก Wedbush เริ่มต้นการวิเคราะห์หุ้น SpaceX ด้วยคำแนะนำ “ซื้อ” พร้อมราคาเป้าหมาย 12 เดือนที่ 190 ดอลลาร์ ซึ่งมีอัพไซด์กว่า 11% จากราคาปิดล่าสุด โดยให้เหตุผลว่าจุดแข็งของ SpaceX คือโมเดลธุรกิจที่ผสานกันในแนวดิ่งทั้งบริการปล่อยจรวด อินเทอร์เน็ตดาวเทียม และโครงสร้างพื้นฐานด้านประมวลผล ซึ่งมีเทคโนโลยีจรวด Starship ที่นำกลับมาใช้ใหม่ได้เป็นกระดูกสันหลัง ส่วนหุ้น Nike แม้ผลประกอบการล่าสุดจะดีกว่าคาด แต่ส่วนหนึ่งมาจากการได้รับคืนภาษีนำเข้า ขณะที่ยอดขายในตลาดจีนหดตัวถึง 12% ทำให้หุ้นถูกกดดันในช่วงแรกก่อนจะฟื้นกลับมาเป็นหุ้นที่บวกแรงที่สุดในดาวโจนส์ในวันถัดมา

น้ำมันร่วง ทองหลุด 4,000 ดอลลาร์ บิตคอยน์ลุ้นยืน 60,000 ดอลลาร์

นอกเหนือจากตลาดหุ้น สินทรัพย์ประเภทอื่นก็มีความเคลื่อนไหวที่สะท้อนการเปลี่ยนผ่านของภาวะตลาดเช่นกัน ราคาน้ำมันดิบ Brent ปรับตัวลงกว่า 2% ในวันพุธ หลังไม่สามารถผ่านแนวต้านเส้นค่าเฉลี่ย 200 วันได้ และมีแนวโน้มอ่อนตัวลงทดสอบระดับ 70 ดอลลาร์ต่อบาร์เรล ขณะที่น้ำมันดิบ WTI ซื้อขายแถว 70 ดอลลาร์ต่อบาร์เรล ต่ำสุดนับตั้งแต่ต้นเดือนมีนาคม โดยได้แรงหนุนจากความคืบหน้าในการเปิดช่องแคบฮอร์มุซอีกครั้งหลังข้อตกลงสันติภาพ ซึ่งช่วยคลายความกังวลด้านอุปทานพลังงานโลกลงอย่างต่อเนื่อง

ราคาน้ำมันที่ลดลงนี้มีนัยสำคัญสองต่อ ต่อแรกคือช่วยบรรเทาแรงกดดันเงินเฟ้อสหรัฐฯ ที่พุ่งขึ้นจากผลพวงสงครามอิหร่าน ซึ่งจะลดความจำเป็นที่ Fed ต้องขึ้นดอกเบี้ยแรง ต่อที่สองคือช่วยหนุนกำลังซื้อผู้บริโภคผ่านราคาน้ำมันหน้าปั๊มที่เริ่มปรับลง แม้รัฐบาลสหรัฐฯ จะมองว่าราคายังลงไม่มากพอจนสั่งให้กระทรวงยุติธรรมเข้าตรวจสอบราคาน้ำมันเบนซินก็ตาม

ด้านทองคำ ราคาหลุดระดับ 4,000 ดอลลาร์ต่อออนซ์ลงมาในช่วงข้ามคืน ก่อนจะฟื้นตัวจากจุดต่ำสุด สะท้อนแรงขายสินทรัพย์ปลอดภัยเมื่อความตึงเครียดทางภูมิรัฐศาสตร์ผ่อนคลายและการคาดการณ์เงินเฟ้อลดลง ส่วนตลาดคริปโทเคอร์เรนซี บิตคอยน์กำลังพยายามทวงคืนระดับ 60,000 ดอลลาร์ หลังเผชิญแรงขายหนักในช่วงก่อนหน้าจนเกือบทำจุดต่ำสุดใหม่ของตลาดหมี ขณะที่ Ethereum ประคองตัวเหนือ 1,600 ดอลลาร์ โดยประเด็นที่ตลาดคริปโตจับตาคือกรณี Strategy (MSTR) บริษัทคลังบิตคอยน์รายใหญ่ที่เพิ่งประกาศละทิ้งจุดยืน “ไม่ขายเด็ดขาด” อย่างเป็นทางการ ซึ่งทำให้หุ้นผันผวนรุนแรงและเพิ่มความไม่แน่นอนให้กับตลาดสินทรัพย์ดิจิทัลโดยรวม

อีกประเด็นเชิงโครงสร้างที่นักลงทุนไม่ควรมองข้ามคือคำเตือนจาก Andrew Bailey ผู้ว่าการธนาคารกลางอังกฤษบนเวทีซินตรา ที่ระบุว่าธนาคารกลางทั่วโลกกำลังจับตาความเสี่ยงหางแถว (Tail Risk) จากการใช้เลเวอเรจที่เพิ่มขึ้นในตลาดพันธบัตรรัฐบาล ตลาดหุ้นผ่านกองทุนเฮดจ์ฟันด์และ ETF รวมถึงตลาดสินเชื่อเอกชน (Private Credit) ซึ่งเป็นสัญญาณว่าผู้กำกับดูแลระดับโลกเริ่มกังวลว่าความร้อนแรงของตลาดในช่วงที่ผ่านมาอาจสะสมความเปราะบางเชิงระบบไว้ นอกจากนี้ยังมีประเด็นการค้าที่สหรัฐฯ ปฏิเสธการต่ออายุข้อตกลงการค้ากับเม็กซิโกและแคนาดา ซึ่งเปิดกระบวนการทบทวนข้อตกลงและอาจกลายเป็นความเสี่ยงใหม่ของห่วงโซ่อุปทานอเมริกาเหนือในระยะถัดไป

มุมมองผู้เชี่ยวชาญ: ขาขึ้นต้องการฐานที่กว้างขึ้น ไม่ใช่แค่แรงซื้อคืนปลายไตรมาส

ในมุมของนักกลยุทธ์ James “Rev Shark” DePorre ผู้เชี่ยวชาญจาก TheStreet Pro ให้ข้อสังเกตที่น่าคิดว่า หุ้นกลุ่มที่นำการฟื้นตัวในช่วงปลายไตรมาส 2 คือกลุ่มเดียวกับที่ถูกเทขายหนักที่สุดในสัปดาห์ก่อนหน้า ซึ่งการดีดตัวที่ขับเคลื่อนด้วยแรงซื้อคืนสถานะขายชอร์ตและการปรับพอร์ตช่วงปลายไตรมาสในหุ้นที่ถูกทุบหนักที่สุด ไม่ใช่สัญญาณของความแข็งแรงเชิงพื้นฐาน โดยเขาย้ำว่าการปรับขึ้นอย่างยั่งยืนของตลาดจำเป็นต้องมีการมีส่วนร่วมที่กว้างขึ้นของหุ้นหลากหลายกลุ่ม และการซื้อขายในไม่กี่วันข้างหน้าจะเป็นบทพิสูจน์ระดับความเชื่อมั่นที่แท้จริงของฝั่งผู้ซื้อ

ด้านมุมมองต่อนโยบายการเงิน นักวิเคราะห์หลายสำนักมองตรงกันว่าบุคลิกของ Warsh จะส่งผลต่อ “จังหวะเวลา” มากกว่า “จุดหมายปลายทาง” ของดอกเบี้ย โดยมีบทวิเคราะห์ที่เผยแพร่ผ่าน CNBC ชี้ว่ามุมมองเชิงนโยบายของ Warsh ไม่อาจเปลี่ยนทิศทางใหญ่ของดอกเบี้ยที่ถูกกำหนดโดยโครงสร้างเศรษฐกิจมหภาคได้ แต่สามารถเปลี่ยนจังหวะเวลาของการปรับนโยบายได้อย่างมีนัยสำคัญ และคำถามสำคัญคือ Warsh จะเลือกฝืนกระแสของระบอบเศรษฐกิจมหภาคยุคใหม่ หรือไหลไปตามกระแส เพราะหากเลือกฝืนด้วยการเลื่อนการปรับดอกเบี้ยที่จำเป็นออกไป Fed อาจถูกบังคับให้ต้องขึ้นดอกเบี้ยแรงกว่าเดิมมากในภายหลัง

ส่วนมุมมองเชิงบวกต่อภาพครึ่งปีหลัง ทีมกลยุทธ์ของ Edward Jones ประเมินว่าการหมุนเวียนของเม็ดเงินจากหุ้นเทคโนโลยีเข้าสู่หุ้นวัฏจักรอย่างเฮลท์แคร์ อุตสาหกรรม และการเงิน มีโอกาสดำเนินต่อเนื่อง ตราบใดที่เศรษฐกิจสหรัฐฯ ไม่ทรุดตัวลงแรง ซึ่งนับเป็นพัฒนาการที่ดีต่อสุขภาพของตลาดกระทิงในระยะยาว เพราะช่วยลดการกระจุกตัวของผลตอบแทนที่พึ่งพาหุ้นเทคโนโลยีขนาดใหญ่เพียงไม่กี่ตัวมานานหลายปี

บทสรุปและผลกระทบต่อนักลงทุนไทย

สำหรับนักลงทุนไทยที่มีพอร์ตหุ้นสหรัฐฯ ไม่ว่าจะผ่านการลงทุนโดยตรง กองทุนรวมต่างประเทศ หรือ DR/ETF ที่จดทะเบียนในตลาดหุ้นไทย บทเรียนสำคัญจากการเปิดไตรมาส 3 ครั้งนี้มีอย่างน้อยสี่ประการ ประการแรก การกระจุกตัวในหุ้นชิปและธีม AI กำลังกลายเป็นดาบสองคม หุ้นอย่าง Micron ที่บวกกว่า 260% ตั้งแต่ต้นปีสามารถร่วงกว่า 10% ได้ในวันเดียวจากเพียงข่าวที่สั่นคลอนสมมติฐานเรื่องอุปสงค์ชิป AI ดังนั้นผู้ที่ถือกองทุนธีมเซมิคอนดักเตอร์หรือ AI ที่กำไรสะสมมามาก ควรพิจารณาทยอยปรับสมดุลพอร์ต (Rebalancing) เพื่อล็อกกำไรบางส่วน แทนการเพิ่มน้ำหนักไล่ราคาในจังหวะนี้

ประการที่สอง การหมุนเวียนกลุ่มเข้าสู่หุ้นวัฏจักร การเงิน เฮลท์แคร์ และอุตสาหกรรม เปิดโอกาสสำหรับการกระจายความเสี่ยงที่ดีขึ้น กองทุนดัชนีแบบกว้างอย่าง S&P 500 หรือกองทุนที่เน้นหุ้น Value และหุ้นปันผลสหรัฐฯ อาจกลับมาน่าสนใจเมื่อเทียบกับกองทุนธีมเทคโนโลยีล้วนที่ราคาแพงและผันผวนสูง ขณะที่ตัวเลขหุ้นเกือบสองในสามของตลาดที่ยังปรับขึ้นในวันที่ดัชนีปิดลบ ก็ชี้ว่าตลาดกระทิงยังไม่จบ เพียงแต่ผู้นำตลาดกำลังเปลี่ยนหน้า

ประการที่สาม ทิศทางดอกเบี้ยสหรัฐฯ ภายใต้ Fed ยุค Warsh มีความหมายโดยตรงต่อค่าเงินบาทและกระแสเงินทุนเคลื่อนย้าย หาก Fed เลือกขึ้นดอกเบี้ยในเดือนกันยายนตามที่ตลาดเริ่มคาดการณ์ ส่วนต่างอัตราดอกเบี้ยสหรัฐฯ กับไทยที่กว้างขึ้นอาจกดดันเงินบาทให้อ่อนค่าและกระตุ้นแรงขายของนักลงทุนต่างชาติในตลาดหุ้นและพันธบัตรไทยได้ ในทางกลับกัน เงินบาทที่อ่อนค่าก็จะเพิ่มผลตอบแทนในรูปเงินบาทให้กับผู้ที่ถือสินทรัพย์สกุลดอลลาร์โดยไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยน นักลงทุนจึงควรทบทวนนโยบาย Hedging ของกองทุนที่ถืออยู่ให้สอดคล้องกับมุมมองค่าเงินของตนเอง

ประการที่สี่ ราคาน้ำมันที่ลดลงสู่ระดับ 70 ดอลลาร์ต่อบาร์เรลเป็นข่าวดีต่อเศรษฐกิจไทยในฐานะประเทศผู้นำเข้าพลังงานสุทธิ เพราะช่วยลดแรงกดดันเงินเฟ้อในประเทศ ต้นทุนภาคขนส่งและการผลิต รวมถึงหนุนดุลบัญชีเดินสะพัด แม้จะเป็นปัจจัยลบต่อหุ้นกลุ่มพลังงานต้นน้ำในตลาดหุ้นไทยก็ตาม ขณะที่ประเด็นที่ต้องเฝ้าระวังในระยะสั้นที่สุดคือรายงาน Nonfarm Payrolls คืนวันพฤหัสบดีนี้ตามเวลาไทย ซึ่งจะเป็นตัวชี้ขาดว่าตลาดจะเปิดครึ่งปีหลังด้วยความเชื่อมั่นหรือความระมัดระวัง

โดยสรุป การซื้อขายวันแรกของไตรมาส 3 ปี 2026 สะท้อนตลาดหุ้นสหรัฐฯ ที่กำลังอยู่ในช่วงเปลี่ยนผ่านสำคัญ ทั้งการเปลี่ยนผู้นำตลาดจากหุ้นชิปสู่หุ้นกลุ่มอื่นที่กว้างขึ้น การเปลี่ยนผ่านนโยบายการเงินสู่ยุคของประธาน Fed ที่เน้นการปราบเงินเฟ้อและปฏิรูปการสื่อสาร และการเปลี่ยนผ่านของเศรษฐกิจโลกออกจากเงาของสงครามอิหร่านสู่คำถามใหม่ว่าด้วยความยั่งยืนของการลงทุน AI สำหรับนักลงทุนไทย นี่ไม่ใช่จังหวะของความตื่นตระหนก แต่เป็นจังหวะของการทบทวนพอร์ต กระจายความเสี่ยงให้เหมาะสม และเตรียมสภาพคล่องไว้รับโอกาสที่มักมาพร้อมกับความผันผวนเสมอ